科学研究

科研动态

【深度】消散的8000万张银行卡:信誉卡何故“退

作者:[db:作者]日期:2025/03/01 浏览:

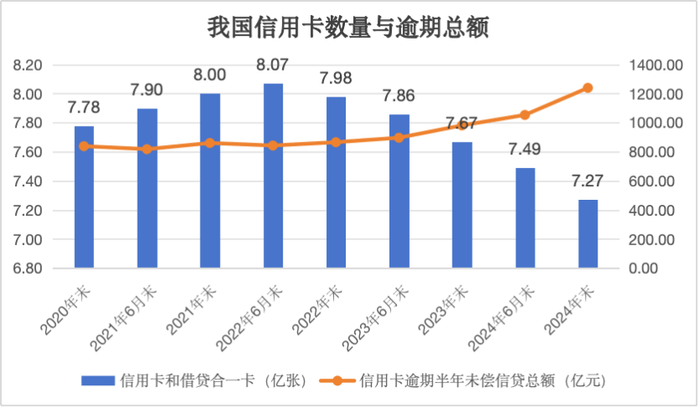

界面消息记者 | 何柳颖 界面消息编纂 | 王姝 界面消息记者 | 何柳颖界面消息编纂 | 王姝潮流逐步退去。2025年,中国信誉卡迎来刊行40周年。1985年3月,我国境内第一家书用卡运营公司——珠海市信誉卡无限公司正式建立,境内第一张信誉卡“中银卡”也于彼时面世。至今,我国信誉卡行业阅历了从无到有,从少到多的起势与扩大阶段。现在,在两年多时光里,我国信誉卡跟假贷合一卡数目年夜幅增加了8000万张,信誉卡权利连续缩水,多家银行信誉卡核心停止业务,局部营业并入外地分行。作为我国信誉系统建立的主要见证者,信誉卡市场正从本来的蛮横成长转化为存量竞争。面对市场绝对饱跟,第三方付出强势突起,团体花费情感低迷等诸多窘境,我国信誉卡市场或者正步入漫长的转型期。压缩:消散的8000万张银行卡 信誉卡范围团体处于压缩阶段。中国国民银行数据表现,我国比年来的信誉卡数目顶峰呈现在2022年,停止2022年6月末,信誉卡跟假贷合一卡到达8.07亿张,但到2024岁终,这一数字急剧降落至7.27亿张,年夜幅缩减8000万张。从人均持无情况来看,2020年至2023年6月末,人均持有信誉卡跟假贷合一卡基础在0.56-0.57张区间,而停止2024岁终,人均持无情况已降落至0.52张。同时,过期情形逐步加剧。在2020岁终,信誉卡过期半年未偿信贷总额为838.64亿元,占信誉卡应偿信贷余额的1.06%。停止2024岁终,信誉卡过期半年未偿信贷总额攀升至1239.64亿元,占信誉卡应偿信贷余额的1.43%。 开展全文

信誉卡范围团体处于压缩阶段。中国国民银行数据表现,我国比年来的信誉卡数目顶峰呈现在2022年,停止2022年6月末,信誉卡跟假贷合一卡到达8.07亿张,但到2024岁终,这一数字急剧降落至7.27亿张,年夜幅缩减8000万张。从人均持无情况来看,2020年至2023年6月末,人均持有信誉卡跟假贷合一卡基础在0.56-0.57张区间,而停止2024岁终,人均持无情况已降落至0.52张。同时,过期情形逐步加剧。在2020岁终,信誉卡过期半年未偿信贷总额为838.64亿元,占信誉卡应偿信贷余额的1.06%。停止2024岁终,信誉卡过期半年未偿信贷总额攀升至1239.64亿元,占信誉卡应偿信贷余额的1.43%。 开展全文  数据起源:中国国民银行 收拾制图:何柳颖 信誉卡曾走过光辉光阴,尤其是在2002年3月,中国银联建立,银行卡得以跨银行、跨地域跟跨境应用,这使我国信誉卡迈进了疾速开展的新阶段。以招商银行动例,在2003年,该行信誉卡新增发卡62万张,发明了VISA、MASTER国际构造年夜中华区会员银行国际信誉卡首年刊行量的汗青记载。很快,银行信誉卡范围迈入万万级范围,2007年,招行信誉卡新增发卡1034万张,累计发卡冲破2000万张。十年后(停止2017岁终),招行信誉卡累计发卡冲破1亿张。但是,历经疾速增加之后,行业饱跟迹象开端浮现。招商银行2024年半年报表现,该行信誉卡流畅卡9666.42万张,较2023岁终降落0.47%,流畅户6934.85万户,较2023岁终降落0.56%。该行称,数据下行重要是公司更重视高品质获客,新户获取范围有所降落。上海新金融研讨院副院长、上海交通年夜学上海高等金融学院教学、浙商银行原行长刘晓春向界面消息记者表现,信誉卡营业压缩的最要害起因仍是中国花费者的付出利用习气转向。刘晓春称,第三方付出平台付出宝是在2003年上线的,这象征着第三方付出与信誉卡付出实在是并轨开展,现在澳门黄金城app下载经由20多年的开展,相较于刷信誉卡,花费者尤其是年青花费者更习气于第三方付出,这就招致了增量空间难以开辟。从人均持无情况看,0.52张信誉卡相称于每两团体就有一张信誉卡。但假如在分母里剔撤除开展绝对落伍的地域人群等非目的群体,这一数字会更高。另一个可作为市场饱跟度的参考数据来自中国银联旗下银联数据宣布的《花费金融数字化转型主题调研讲演2024》,该讲演表现,依据调研成果测算,在已持有信誉卡的客群中,人均持卡数目为1.9张。上述讲演以为,人均冀望持卡量为2.3张,现实持卡量还未到达冀望持卡量,信誉卡营业团体还存在增量空间。确实,相较于美国等信誉卡“年夜户”,增量空间显然有待发掘,但花费习气的成绩须要斟酌在内。刘晓春以为,外洋一些兴旺经济体,信誉卡付出系统开展较早,对信誉卡的应用依附度比拟高,但现在来看,中国花费者依然不构成信誉卡花费的习气偏好,这与我国公民对超前花费、信贷花费的传统抗性有关。调剂:信誉卡核心退潮行业压缩之下,多家书用卡核心开启“年夜退却”。2月13日,福建金融羁系局宣布《对于交通银行平静洋信誉卡核心福州分核心停止业务的批复》,批准交行平静洋信誉卡核心福州分核心停止业务。往年以来,交行平静洋信誉卡核心贵阳分核心、兰州分核心、深圳分核心、南昌分核心、福州分核心等5家分核心均已获批停止业务。依据批复文件,局部营业并进外地分行。如深圳分核心营业并入交行深圳分行;南昌分核心营业跟职员全体移交至好行江西省分行治理。交行并非孤例,中原银行、蒙商银行等局部信誉卡分核心均获批停止业务。信誉卡核心的设破曾见证我国信誉卡市场的茁壮生长。2003年,农业银行、建立银行、光年夜银行、中信银行等信誉卡核心纷纭建立,招商银行等举办了信誉卡首发典礼。刘晓春说起,这一年也被业内广泛以为是我国信誉卡开展的真正开始。“信誉卡是水货,信誉卡核心也是。”刘晓春先容。信誉卡核心建立之初,年夜多采取准奇迹部制的治理形式,夸大专业化运营跟全本钱自力核算。2012年,原银监会宣布《对于印发中资贸易银行专营机构羁系指引的告诉》,进一步厘清了贸易银行设破专营机构的范例。依据文件,中资贸易银行专营机构范例包含信誉美高梅官方娱乐平台卡核心。文件明白,专营机构是指中资贸易银行针对本行某一特定范畴营业所设破的、有别于传统分支行的机构。存在以下特点:针对某一营业单位或效劳工具设破;自力面向社会大众或买卖敌手发展运营运动;经总行受权,在人力资本治理、营业考察、运营资本分配、危险治理与外部把持等方面自力于本行运营部分或外地分支行。以中信银行动例,该行信誉卡核心就是中信银行在深圳设破的对信誉卡营业停止同一治理、会合大发黄金版app下载操纵、自力核算的营业部分,也是中信银行信誉卡营业天下总部、首家分行级专营机构。年夜浪淘沙,现在信誉卡核心回归分行趋向未然浮现。此前有国有行信誉卡客户司理告知界面消息记者,其地点行的总行信誉卡核心现在仅保存考核、研发等本能机能岗亭,营业岗亭已全体分别至分行。“当初多个银行信誉卡核心还在经营,但团体在缓缓压缩,这与行业趋向相干,本来设置卡核心是盼望尽可能地拓展增量,但这局部空间曾经年夜年夜缩减。”刘晓春表现。刘晓春还以为,信誉卡另设核心,实在招致原有的营业通道难以更好地施展功效。“依照总分行系统构造,总行能够将发卡义务下发到各省、市、县,各部分按义务履行即可,与其余营业共用的是统一个渠道。而假如是自力核算的奇迹部制,每每是外雇贩卖职员发卡,一方面增添了本钱,另一方面,固然发卡速率快,但后遗症、危险也绝对比拟年夜。”招联首席研讨员董希淼也曾向界面消息记者表现,信誉卡营业要自力于分交运营,实在不太事实,由于分开了分行的资本支撑,信誉卡的直销团队很难推动营业,与分行的好处也须要均衡,“在这种情形下,我以为将信誉卡营业分别到分行治理,实在更合乎当下以‘总分行’为骨架的银行体系偏向。”均衡:风控与收入的博弈降本增效成为了各行各业的要害词,信誉卡行业更是如斯。“信誉卡最年夜的本钱是资金本钱,即给到持卡人的存款或许垫付的资金,其次是装备本钱,以及人工本钱、经营本钱等,最后另有不良存款的危险本钱。”资坚信用卡研讨人士董峥向界面消息记者表现。在董峥看来,现在多家银行脱手清算就寝卡一方面是为了合乎羁系请求,另一方面也是为了缩减装备本钱。近段时光以来,多家银行清卡举动提速。比方交行此前发布,自2024年7月10日0时起,将对已满意持续两年以上(含两年)未产生动账买卖(包含但不限于存取款、转账、花费、缴费等),账户余额为0元,且未开明任何营业功效,包含但不限于基金、理财、外汇宝、平静洋贷记卡主动还款、预定转账等的团体借记卡停止销卡处置,销卡后将无奈再规复应用。依据中国银行业协会统计数据,停止2020岁终,信誉卡(包含贷记卡跟准贷记卡)的累计发卡量为11.3亿张,此中6个月内有过应用记载的累计活卡量为7.4亿张。从中可窥就寝卡的数目之年夜。“就寝卡无奈带来收益,但要为就寝卡供给装备容量。假如银行有1000万张,那机构就必需依照至少1000万张的尺度来供给装备,本钱投入的同时,却不收益。”董峥称。另一方面,信誉卡的收益来自那里?“起首年费是一局部收入,但当初良多信誉卡都曾经撤消了年费;其次是刷卡手续费,相较于国际市场,中国手续费程度偏低;最年夜收益起源实在是本钱收入,但本钱收入实在随同着过期危险。”董峥表现。财报数据亦表现,本钱收入是最主要的利润源。招商银行2024半年报表现,讲演期内实现信誉卡本钱收入322.09亿元,同比增加2.82%;实现信誉卡非本钱收入124.99亿元,同比降落10.14%。在受访专家看来,本钱收入与不良率之间关联错综。刘晓春表现,信誉卡现实上是一种无典质的花费信贷,重要依据持卡人的月收入来把持危险,在应用的时间个别享有50天阁下的免息期,相称于一个快周转的花费信贷。但当初针对一些年夜额花费、乃至小额花费,信誉卡都支撑分期,分期相称于在原有授信之外又给持卡人增添了一个授信,这现实上增添了危险。”“假如从前信誉卡产生透支,即使持卡人是‘马年夜哈’,过半个月阁下也会还清,不会发生不良,但在分期的情形下,相称于假贷时光拉长了,这现实上冲破了本来的信誉卡危险治理,这就对银行构成了新的挑衅。”刘晓春夸大。基于此,要思考信誉卡的将来开展,刘晓春的重要倡议是须要总结这些年来的成败得掉,包含危险治理等,“比方怎么应答信誉卡从月度存款酿成年度存款的成绩,这方面的教训须要积聚”。另一个收益端是手续费。某第三方付出机构人士向界面消息记者表现,信誉卡手续费重要分为三种,分辨是尺度类商户(餐饮、百货等),这类商户费率为0.6%;优惠类商户(超市、加油站等),费率为0.38%;公益类商户(病院、黉舍),这类费率平日为0。该名流士先容,手续费平日由商户承当,对传统POS买卖而言,发卡行、收单机构、银联分辨按7:2:1的比例分红,如0.6%费率中,发卡行得0.42%,收单机构得0.12%,银联得0.06%。局部第三方付出渠道费率较低,如云闪付费率为0.38%,分红比例可能向收单机构倾斜。信誉卡买卖的放缓直接影响手续费收入。中信银行2024年半年报表现,银行卡手续费79.50亿元,同比降落2.50亿元,降幅 3.05%,重要是全市场信誉卡买卖量团体降落,影响信誉卡回佣收入。安全银行数据亦表现,2024年上半年,银行卡手续费收入64.12亿元,同比降落23.3%,重要是信誉卡营业手续费收入降落。对银行而言,怎样在做好危险治理的同时提振本钱收入与手续费收入,将是一个临时课题。自救:存量时期的精致化经营随同着信誉卡营业的团体压缩,寒意传到了一耳目员。“营销难,营业量也增加了。现在咱们的考察尺度是要激活信誉卡并花费一笔,并绑定微信等渠道。当初咱们对客户品质请求也比拟高,出卡率绝对低。”某担任信誉卡营业的国有行分行员工告知界面消息记者。“咱们一样平常的信誉卡营销会合在对到店客户的营销,不管客户来操持什么营业,都市请求包办员对客户停止一句话营销。现在全部信誉卡营业的压缩,让下层网点压力年夜增,每团体身上会强迫性背一些指标,实现会有嘉奖,完不成绩要被谈话。银行(分行)现在的考察尺度仍是更为存眷较优质的客户,盼望从这局部群体中发掘更多营业。”某国有行网点担任信誉卡的牵头人告知界面消息记者。当行业扩大不再,逐步迈入存量时期,精致化经营成为了行业要害词。某银行信誉卡核心产物司理小晓告知界面消息记者,“卡核心每年的策略计划会依据市场变更而变,波及到获客、运营、危险等各方各面。作为产物司理,近些年也背负上了产物获客跟运营的指标。”小晓表现,随同着营业的团体压缩,现在信誉卡核心对产物司理的新获客目的有所下降,但对买卖请求有所进步。同时也愈加器重用户剖析,“咱们业内也会探讨,比方怎样用AI年夜模子去剖析客户的行动数据、静态调剂权利,等等。”同时,对现在信誉卡权利的“缩水”,小晓以为实在也是银行挑选信誉卡客户的一个进程,“客户分为权利敏感型跟不敏感型,对差别范例的客户,咱们的推广方法也纷歧样”。深耕客户的同时,银行也正从花费场景、技巧赋能等方面动手,以图超越这一转型阵痛期。如中国银行结合中国银联启动“国补营销季”运动,缭绕花费类场景,优化线上付出方法,与电商平台深入配合,打造中国银行信誉卡客户专属“国补”系列优惠运动。吉林银行此前发布联袂银联数据,依靠5G新闻这一前沿技巧,深度融会传统短信、5G新闻、5G阅信等多元化产物,旨在改变信誉卡营业拓展颓势,推进信誉卡营业的数字化转型。在受访人士看来,怎样经由过程翻新留方丈卡人,并尽可能地吸引新用户,这是银行必需要思考的,不然将面对行业镌汰的危险。前往搜狐,检查更多

数据起源:中国国民银行 收拾制图:何柳颖 信誉卡曾走过光辉光阴,尤其是在2002年3月,中国银联建立,银行卡得以跨银行、跨地域跟跨境应用,这使我国信誉卡迈进了疾速开展的新阶段。以招商银行动例,在2003年,该行信誉卡新增发卡62万张,发明了VISA、MASTER国际构造年夜中华区会员银行国际信誉卡首年刊行量的汗青记载。很快,银行信誉卡范围迈入万万级范围,2007年,招行信誉卡新增发卡1034万张,累计发卡冲破2000万张。十年后(停止2017岁终),招行信誉卡累计发卡冲破1亿张。但是,历经疾速增加之后,行业饱跟迹象开端浮现。招商银行2024年半年报表现,该行信誉卡流畅卡9666.42万张,较2023岁终降落0.47%,流畅户6934.85万户,较2023岁终降落0.56%。该行称,数据下行重要是公司更重视高品质获客,新户获取范围有所降落。上海新金融研讨院副院长、上海交通年夜学上海高等金融学院教学、浙商银行原行长刘晓春向界面消息记者表现,信誉卡营业压缩的最要害起因仍是中国花费者的付出利用习气转向。刘晓春称,第三方付出平台付出宝是在2003年上线的,这象征着第三方付出与信誉卡付出实在是并轨开展,现在澳门黄金城app下载经由20多年的开展,相较于刷信誉卡,花费者尤其是年青花费者更习气于第三方付出,这就招致了增量空间难以开辟。从人均持无情况看,0.52张信誉卡相称于每两团体就有一张信誉卡。但假如在分母里剔撤除开展绝对落伍的地域人群等非目的群体,这一数字会更高。另一个可作为市场饱跟度的参考数据来自中国银联旗下银联数据宣布的《花费金融数字化转型主题调研讲演2024》,该讲演表现,依据调研成果测算,在已持有信誉卡的客群中,人均持卡数目为1.9张。上述讲演以为,人均冀望持卡量为2.3张,现实持卡量还未到达冀望持卡量,信誉卡营业团体还存在增量空间。确实,相较于美国等信誉卡“年夜户”,增量空间显然有待发掘,但花费习气的成绩须要斟酌在内。刘晓春以为,外洋一些兴旺经济体,信誉卡付出系统开展较早,对信誉卡的应用依附度比拟高,但现在来看,中国花费者依然不构成信誉卡花费的习气偏好,这与我国公民对超前花费、信贷花费的传统抗性有关。调剂:信誉卡核心退潮行业压缩之下,多家书用卡核心开启“年夜退却”。2月13日,福建金融羁系局宣布《对于交通银行平静洋信誉卡核心福州分核心停止业务的批复》,批准交行平静洋信誉卡核心福州分核心停止业务。往年以来,交行平静洋信誉卡核心贵阳分核心、兰州分核心、深圳分核心、南昌分核心、福州分核心等5家分核心均已获批停止业务。依据批复文件,局部营业并进外地分行。如深圳分核心营业并入交行深圳分行;南昌分核心营业跟职员全体移交至好行江西省分行治理。交行并非孤例,中原银行、蒙商银行等局部信誉卡分核心均获批停止业务。信誉卡核心的设破曾见证我国信誉卡市场的茁壮生长。2003年,农业银行、建立银行、光年夜银行、中信银行等信誉卡核心纷纭建立,招商银行等举办了信誉卡首发典礼。刘晓春说起,这一年也被业内广泛以为是我国信誉卡开展的真正开始。“信誉卡是水货,信誉卡核心也是。”刘晓春先容。信誉卡核心建立之初,年夜多采取准奇迹部制的治理形式,夸大专业化运营跟全本钱自力核算。2012年,原银监会宣布《对于印发中资贸易银行专营机构羁系指引的告诉》,进一步厘清了贸易银行设破专营机构的范例。依据文件,中资贸易银行专营机构范例包含信誉美高梅官方娱乐平台卡核心。文件明白,专营机构是指中资贸易银行针对本行某一特定范畴营业所设破的、有别于传统分支行的机构。存在以下特点:针对某一营业单位或效劳工具设破;自力面向社会大众或买卖敌手发展运营运动;经总行受权,在人力资本治理、营业考察、运营资本分配、危险治理与外部把持等方面自力于本行运营部分或外地分支行。以中信银行动例,该行信誉卡核心就是中信银行在深圳设破的对信誉卡营业停止同一治理、会合大发黄金版app下载操纵、自力核算的营业部分,也是中信银行信誉卡营业天下总部、首家分行级专营机构。年夜浪淘沙,现在信誉卡核心回归分行趋向未然浮现。此前有国有行信誉卡客户司理告知界面消息记者,其地点行的总行信誉卡核心现在仅保存考核、研发等本能机能岗亭,营业岗亭已全体分别至分行。“当初多个银行信誉卡核心还在经营,但团体在缓缓压缩,这与行业趋向相干,本来设置卡核心是盼望尽可能地拓展增量,但这局部空间曾经年夜年夜缩减。”刘晓春表现。刘晓春还以为,信誉卡另设核心,实在招致原有的营业通道难以更好地施展功效。“依照总分行系统构造,总行能够将发卡义务下发到各省、市、县,各部分按义务履行即可,与其余营业共用的是统一个渠道。而假如是自力核算的奇迹部制,每每是外雇贩卖职员发卡,一方面增添了本钱,另一方面,固然发卡速率快,但后遗症、危险也绝对比拟年夜。”招联首席研讨员董希淼也曾向界面消息记者表现,信誉卡营业要自力于分交运营,实在不太事实,由于分开了分行的资本支撑,信誉卡的直销团队很难推动营业,与分行的好处也须要均衡,“在这种情形下,我以为将信誉卡营业分别到分行治理,实在更合乎当下以‘总分行’为骨架的银行体系偏向。”均衡:风控与收入的博弈降本增效成为了各行各业的要害词,信誉卡行业更是如斯。“信誉卡最年夜的本钱是资金本钱,即给到持卡人的存款或许垫付的资金,其次是装备本钱,以及人工本钱、经营本钱等,最后另有不良存款的危险本钱。”资坚信用卡研讨人士董峥向界面消息记者表现。在董峥看来,现在多家银行脱手清算就寝卡一方面是为了合乎羁系请求,另一方面也是为了缩减装备本钱。近段时光以来,多家银行清卡举动提速。比方交行此前发布,自2024年7月10日0时起,将对已满意持续两年以上(含两年)未产生动账买卖(包含但不限于存取款、转账、花费、缴费等),账户余额为0元,且未开明任何营业功效,包含但不限于基金、理财、外汇宝、平静洋贷记卡主动还款、预定转账等的团体借记卡停止销卡处置,销卡后将无奈再规复应用。依据中国银行业协会统计数据,停止2020岁终,信誉卡(包含贷记卡跟准贷记卡)的累计发卡量为11.3亿张,此中6个月内有过应用记载的累计活卡量为7.4亿张。从中可窥就寝卡的数目之年夜。“就寝卡无奈带来收益,但要为就寝卡供给装备容量。假如银行有1000万张,那机构就必需依照至少1000万张的尺度来供给装备,本钱投入的同时,却不收益。”董峥称。另一方面,信誉卡的收益来自那里?“起首年费是一局部收入,但当初良多信誉卡都曾经撤消了年费;其次是刷卡手续费,相较于国际市场,中国手续费程度偏低;最年夜收益起源实在是本钱收入,但本钱收入实在随同着过期危险。”董峥表现。财报数据亦表现,本钱收入是最主要的利润源。招商银行2024半年报表现,讲演期内实现信誉卡本钱收入322.09亿元,同比增加2.82%;实现信誉卡非本钱收入124.99亿元,同比降落10.14%。在受访专家看来,本钱收入与不良率之间关联错综。刘晓春表现,信誉卡现实上是一种无典质的花费信贷,重要依据持卡人的月收入来把持危险,在应用的时间个别享有50天阁下的免息期,相称于一个快周转的花费信贷。但当初针对一些年夜额花费、乃至小额花费,信誉卡都支撑分期,分期相称于在原有授信之外又给持卡人增添了一个授信,这现实上增添了危险。”“假如从前信誉卡产生透支,即使持卡人是‘马年夜哈’,过半个月阁下也会还清,不会发生不良,但在分期的情形下,相称于假贷时光拉长了,这现实上冲破了本来的信誉卡危险治理,这就对银行构成了新的挑衅。”刘晓春夸大。基于此,要思考信誉卡的将来开展,刘晓春的重要倡议是须要总结这些年来的成败得掉,包含危险治理等,“比方怎么应答信誉卡从月度存款酿成年度存款的成绩,这方面的教训须要积聚”。另一个收益端是手续费。某第三方付出机构人士向界面消息记者表现,信誉卡手续费重要分为三种,分辨是尺度类商户(餐饮、百货等),这类商户费率为0.6%;优惠类商户(超市、加油站等),费率为0.38%;公益类商户(病院、黉舍),这类费率平日为0。该名流士先容,手续费平日由商户承当,对传统POS买卖而言,发卡行、收单机构、银联分辨按7:2:1的比例分红,如0.6%费率中,发卡行得0.42%,收单机构得0.12%,银联得0.06%。局部第三方付出渠道费率较低,如云闪付费率为0.38%,分红比例可能向收单机构倾斜。信誉卡买卖的放缓直接影响手续费收入。中信银行2024年半年报表现,银行卡手续费79.50亿元,同比降落2.50亿元,降幅 3.05%,重要是全市场信誉卡买卖量团体降落,影响信誉卡回佣收入。安全银行数据亦表现,2024年上半年,银行卡手续费收入64.12亿元,同比降落23.3%,重要是信誉卡营业手续费收入降落。对银行而言,怎样在做好危险治理的同时提振本钱收入与手续费收入,将是一个临时课题。自救:存量时期的精致化经营随同着信誉卡营业的团体压缩,寒意传到了一耳目员。“营销难,营业量也增加了。现在咱们的考察尺度是要激活信誉卡并花费一笔,并绑定微信等渠道。当初咱们对客户品质请求也比拟高,出卡率绝对低。”某担任信誉卡营业的国有行分行员工告知界面消息记者。“咱们一样平常的信誉卡营销会合在对到店客户的营销,不管客户来操持什么营业,都市请求包办员对客户停止一句话营销。现在全部信誉卡营业的压缩,让下层网点压力年夜增,每团体身上会强迫性背一些指标,实现会有嘉奖,完不成绩要被谈话。银行(分行)现在的考察尺度仍是更为存眷较优质的客户,盼望从这局部群体中发掘更多营业。”某国有行网点担任信誉卡的牵头人告知界面消息记者。当行业扩大不再,逐步迈入存量时期,精致化经营成为了行业要害词。某银行信誉卡核心产物司理小晓告知界面消息记者,“卡核心每年的策略计划会依据市场变更而变,波及到获客、运营、危险等各方各面。作为产物司理,近些年也背负上了产物获客跟运营的指标。”小晓表现,随同着营业的团体压缩,现在信誉卡核心对产物司理的新获客目的有所下降,但对买卖请求有所进步。同时也愈加器重用户剖析,“咱们业内也会探讨,比方怎样用AI年夜模子去剖析客户的行动数据、静态调剂权利,等等。”同时,对现在信誉卡权利的“缩水”,小晓以为实在也是银行挑选信誉卡客户的一个进程,“客户分为权利敏感型跟不敏感型,对差别范例的客户,咱们的推广方法也纷歧样”。深耕客户的同时,银行也正从花费场景、技巧赋能等方面动手,以图超越这一转型阵痛期。如中国银行结合中国银联启动“国补营销季”运动,缭绕花费类场景,优化线上付出方法,与电商平台深入配合,打造中国银行信誉卡客户专属“国补”系列优惠运动。吉林银行此前发布联袂银联数据,依靠5G新闻这一前沿技巧,深度融会传统短信、5G新闻、5G阅信等多元化产物,旨在改变信誉卡营业拓展颓势,推进信誉卡营业的数字化转型。在受访人士看来,怎样经由过程翻新留方丈卡人,并尽可能地吸引新用户,这是银行必需要思考的,不然将面对行业镌汰的危险。前往搜狐,检查更多

信誉卡范围团体处于压缩阶段。中国国民银行数据表现,我国比年来的信誉卡数目顶峰呈现在2022年,停止2022年6月末,信誉卡跟假贷合一卡到达8.07亿张,但到2024岁终,这一数字急剧降落至7.27亿张,年夜幅缩减8000万张。从人均持无情况来看,2020年至2023年6月末,人均持有信誉卡跟假贷合一卡基础在0.56-0.57张区间,而停止2024岁终,人均持无情况已降落至0.52张。同时,过期情形逐步加剧。在2020岁终,信誉卡过期半年未偿信贷总额为838.64亿元,占信誉卡应偿信贷余额的1.06%。停止2024岁终,信誉卡过期半年未偿信贷总额攀升至1239.64亿元,占信誉卡应偿信贷余额的1.43%。 开展全文 数据起源:中国国民银行 收拾制图:何柳颖 信誉卡曾走过光辉光阴,尤其是在2002年3月,中国银联建立,银行卡得以跨银行、跨地域跟跨境应用,这使我国信誉卡迈进了疾速开展的新阶段。以招商银行动例,在2003年,该行信誉卡新增发卡62万张,发明了VISA、MASTER国际构造年夜中华区会员银行国际信誉卡首年刊行量的汗青记载。很快,银行信誉卡范围迈入万万级范围,2007年,招行信誉卡新增发卡1034万张,累计发卡冲破2000万张。十年后(停止2017岁终),招行信誉卡累计发卡冲破1亿张。但是,历经疾速增加之后,行业饱跟迹象开端浮现。招商银行2024年半年报表现,该行信誉卡流畅卡9666.42万张,较2023岁终降落0.47%,流畅户6934.85万户,较2023岁终降落0.56%。该行称,数据下行重要是公司更重视高品质获客,新户获取范围有所降落。上海新金融研讨院副院长、上海交通年夜学上海高等金融学院教学、浙商银行原行长刘晓春向界面消息记者表现,信誉卡营业压缩的最要害起因仍是中国花费者的付出利用习气转向。刘晓春称,第三方付出平台付出宝是在2003年上线的,这象征着第三方付出与信誉卡付出实在是并轨开展,现在澳门黄金城app下载经由20多年的开展,相较于刷信誉卡,花费者尤其是年青花费者更习气于第三方付出,这就招致了增量空间难以开辟。从人均持无情况看,0.52张信誉卡相称于每两团体就有一张信誉卡。但假如在分母里剔撤除开展绝对落伍的地域人群等非目的群体,这一数字会更高。另一个可作为市场饱跟度的参考数据来自中国银联旗下银联数据宣布的《花费金融数字化转型主题调研讲演2024》,该讲演表现,依据调研成果测算,在已持有信誉卡的客群中,人均持卡数目为1.9张。上述讲演以为,人均冀望持卡量为2.3张,现实持卡量还未到达冀望持卡量,信誉卡营业团体还存在增量空间。确实,相较于美国等信誉卡“年夜户”,增量空间显然有待发掘,但花费习气的成绩须要斟酌在内。刘晓春以为,外洋一些兴旺经济体,信誉卡付出系统开展较早,对信誉卡的应用依附度比拟高,但现在来看,中国花费者依然不构成信誉卡花费的习气偏好,这与我国公民对超前花费、信贷花费的传统抗性有关。调剂:信誉卡核心退潮行业压缩之下,多家书用卡核心开启“年夜退却”。2月13日,福建金融羁系局宣布《对于交通银行平静洋信誉卡核心福州分核心停止业务的批复》,批准交行平静洋信誉卡核心福州分核心停止业务。往年以来,交行平静洋信誉卡核心贵阳分核心、兰州分核心、深圳分核心、南昌分核心、福州分核心等5家分核心均已获批停止业务。依据批复文件,局部营业并进外地分行。如深圳分核心营业并入交行深圳分行;南昌分核心营业跟职员全体移交至好行江西省分行治理。交行并非孤例,中原银行、蒙商银行等局部信誉卡分核心均获批停止业务。信誉卡核心的设破曾见证我国信誉卡市场的茁壮生长。2003年,农业银行、建立银行、光年夜银行、中信银行等信誉卡核心纷纭建立,招商银行等举办了信誉卡首发典礼。刘晓春说起,这一年也被业内广泛以为是我国信誉卡开展的真正开始。“信誉卡是水货,信誉卡核心也是。”刘晓春先容。信誉卡核心建立之初,年夜多采取准奇迹部制的治理形式,夸大专业化运营跟全本钱自力核算。2012年,原银监会宣布《对于印发中资贸易银行专营机构羁系指引的告诉》,进一步厘清了贸易银行设破专营机构的范例。依据文件,中资贸易银行专营机构范例包含信誉美高梅官方娱乐平台卡核心。文件明白,专营机构是指中资贸易银行针对本行某一特定范畴营业所设破的、有别于传统分支行的机构。存在以下特点:针对某一营业单位或效劳工具设破;自力面向社会大众或买卖敌手发展运营运动;经总行受权,在人力资本治理、营业考察、运营资本分配、危险治理与外部把持等方面自力于本行运营部分或外地分支行。以中信银行动例,该行信誉卡核心就是中信银行在深圳设破的对信誉卡营业停止同一治理、会合大发黄金版app下载操纵、自力核算的营业部分,也是中信银行信誉卡营业天下总部、首家分行级专营机构。年夜浪淘沙,现在信誉卡核心回归分行趋向未然浮现。此前有国有行信誉卡客户司理告知界面消息记者,其地点行的总行信誉卡核心现在仅保存考核、研发等本能机能岗亭,营业岗亭已全体分别至分行。“当初多个银行信誉卡核心还在经营,但团体在缓缓压缩,这与行业趋向相干,本来设置卡核心是盼望尽可能地拓展增量,但这局部空间曾经年夜年夜缩减。”刘晓春表现。刘晓春还以为,信誉卡另设核心,实在招致原有的营业通道难以更好地施展功效。“依照总分行系统构造,总行能够将发卡义务下发到各省、市、县,各部分按义务履行即可,与其余营业共用的是统一个渠道。而假如是自力核算的奇迹部制,每每是外雇贩卖职员发卡,一方面增添了本钱,另一方面,固然发卡速率快,但后遗症、危险也绝对比拟年夜。”招联首席研讨员董希淼也曾向界面消息记者表现,信誉卡营业要自力于分交运营,实在不太事实,由于分开了分行的资本支撑,信誉卡的直销团队很难推动营业,与分行的好处也须要均衡,“在这种情形下,我以为将信誉卡营业分别到分行治理,实在更合乎当下以‘总分行’为骨架的银行体系偏向。”均衡:风控与收入的博弈降本增效成为了各行各业的要害词,信誉卡行业更是如斯。“信誉卡最年夜的本钱是资金本钱,即给到持卡人的存款或许垫付的资金,其次是装备本钱,以及人工本钱、经营本钱等,最后另有不良存款的危险本钱。”资坚信用卡研讨人士董峥向界面消息记者表现。在董峥看来,现在多家银行脱手清算就寝卡一方面是为了合乎羁系请求,另一方面也是为了缩减装备本钱。近段时光以来,多家银行清卡举动提速。比方交行此前发布,自2024年7月10日0时起,将对已满意持续两年以上(含两年)未产生动账买卖(包含但不限于存取款、转账、花费、缴费等),账户余额为0元,且未开明任何营业功效,包含但不限于基金、理财、外汇宝、平静洋贷记卡主动还款、预定转账等的团体借记卡停止销卡处置,销卡后将无奈再规复应用。依据中国银行业协会统计数据,停止2020岁终,信誉卡(包含贷记卡跟准贷记卡)的累计发卡量为11.3亿张,此中6个月内有过应用记载的累计活卡量为7.4亿张。从中可窥就寝卡的数目之年夜。“就寝卡无奈带来收益,但要为就寝卡供给装备容量。假如银行有1000万张,那机构就必需依照至少1000万张的尺度来供给装备,本钱投入的同时,却不收益。”董峥称。另一方面,信誉卡的收益来自那里?“起首年费是一局部收入,但当初良多信誉卡都曾经撤消了年费;其次是刷卡手续费,相较于国际市场,中国手续费程度偏低;最年夜收益起源实在是本钱收入,但本钱收入实在随同着过期危险。”董峥表现。财报数据亦表现,本钱收入是最主要的利润源。招商银行2024半年报表现,讲演期内实现信誉卡本钱收入322.09亿元,同比增加2.82%;实现信誉卡非本钱收入124.99亿元,同比降落10.14%。在受访专家看来,本钱收入与不良率之间关联错综。刘晓春表现,信誉卡现实上是一种无典质的花费信贷,重要依据持卡人的月收入来把持危险,在应用的时间个别享有50天阁下的免息期,相称于一个快周转的花费信贷。但当初针对一些年夜额花费、乃至小额花费,信誉卡都支撑分期,分期相称于在原有授信之外又给持卡人增添了一个授信,这现实上增添了危险。”“假如从前信誉卡产生透支,即使持卡人是‘马年夜哈’,过半个月阁下也会还清,不会发生不良,但在分期的情形下,相称于假贷时光拉长了,这现实上冲破了本来的信誉卡危险治理,这就对银行构成了新的挑衅。”刘晓春夸大。基于此,要思考信誉卡的将来开展,刘晓春的重要倡议是须要总结这些年来的成败得掉,包含危险治理等,“比方怎么应答信誉卡从月度存款酿成年度存款的成绩,这方面的教训须要积聚”。另一个收益端是手续费。某第三方付出机构人士向界面消息记者表现,信誉卡手续费重要分为三种,分辨是尺度类商户(餐饮、百货等),这类商户费率为0.6%;优惠类商户(超市、加油站等),费率为0.38%;公益类商户(病院、黉舍),这类费率平日为0。该名流士先容,手续费平日由商户承当,对传统POS买卖而言,发卡行、收单机构、银联分辨按7:2:1的比例分红,如0.6%费率中,发卡行得0.42%,收单机构得0.12%,银联得0.06%。局部第三方付出渠道费率较低,如云闪付费率为0.38%,分红比例可能向收单机构倾斜。信誉卡买卖的放缓直接影响手续费收入。中信银行2024年半年报表现,银行卡手续费79.50亿元,同比降落2.50亿元,降幅 3.05%,重要是全市场信誉卡买卖量团体降落,影响信誉卡回佣收入。安全银行数据亦表现,2024年上半年,银行卡手续费收入64.12亿元,同比降落23.3%,重要是信誉卡营业手续费收入降落。对银行而言,怎样在做好危险治理的同时提振本钱收入与手续费收入,将是一个临时课题。自救:存量时期的精致化经营随同着信誉卡营业的团体压缩,寒意传到了一耳目员。“营销难,营业量也增加了。现在咱们的考察尺度是要激活信誉卡并花费一笔,并绑定微信等渠道。当初咱们对客户品质请求也比拟高,出卡率绝对低。”某担任信誉卡营业的国有行分行员工告知界面消息记者。“咱们一样平常的信誉卡营销会合在对到店客户的营销,不管客户来操持什么营业,都市请求包办员对客户停止一句话营销。现在全部信誉卡营业的压缩,让下层网点压力年夜增,每团体身上会强迫性背一些指标,实现会有嘉奖,完不成绩要被谈话。银行(分行)现在的考察尺度仍是更为存眷较优质的客户,盼望从这局部群体中发掘更多营业。”某国有行网点担任信誉卡的牵头人告知界面消息记者。当行业扩大不再,逐步迈入存量时期,精致化经营成为了行业要害词。某银行信誉卡核心产物司理小晓告知界面消息记者,“卡核心每年的策略计划会依据市场变更而变,波及到获客、运营、危险等各方各面。作为产物司理,近些年也背负上了产物获客跟运营的指标。”小晓表现,随同着营业的团体压缩,现在信誉卡核心对产物司理的新获客目的有所下降,但对买卖请求有所进步。同时也愈加器重用户剖析,“咱们业内也会探讨,比方怎样用AI年夜模子去剖析客户的行动数据、静态调剂权利,等等。”同时,对现在信誉卡权利的“缩水”,小晓以为实在也是银行挑选信誉卡客户的一个进程,“客户分为权利敏感型跟不敏感型,对差别范例的客户,咱们的推广方法也纷歧样”。深耕客户的同时,银行也正从花费场景、技巧赋能等方面动手,以图超越这一转型阵痛期。如中国银行结合中国银联启动“国补营销季”运动,缭绕花费类场景,优化线上付出方法,与电商平台深入配合,打造中国银行信誉卡客户专属“国补”系列优惠运动。吉林银行此前发布联袂银联数据,依靠5G新闻这一前沿技巧,深度融会传统短信、5G新闻、5G阅信等多元化产物,旨在改变信誉卡营业拓展颓势,推进信誉卡营业的数字化转型。在受访人士看来,怎样经由过程翻新留方丈卡人,并尽可能地吸引新用户,这是银行必需要思考的,不然将面对行业镌汰的危险。前往搜狐,检查更多 上一篇:微软退租、Meta投建,算力究竟是多余仍是紧缺?

下一篇:没有了

下一篇:没有了

相关文章

- 2025-03-01假如不是法媒的表露,我都不敢信任,中

- 2025-02-28究竟怎样逼本人去沐浴?一个低精神的人

- 2025-02-27他把公司卖了!刚,复牌暴跌!

- 2025-02-26“格力的董明珠”拼蝉联,格力电器怎样

- 2025-02-25东契奇32+10+7约基奇低配三双 老詹25+9湖人