新闻公告

学院资讯

比亚迪: 砸钱、赢利两不误,除了 “车王” 另有

作者:admin日期:2025/03/27 浏览:

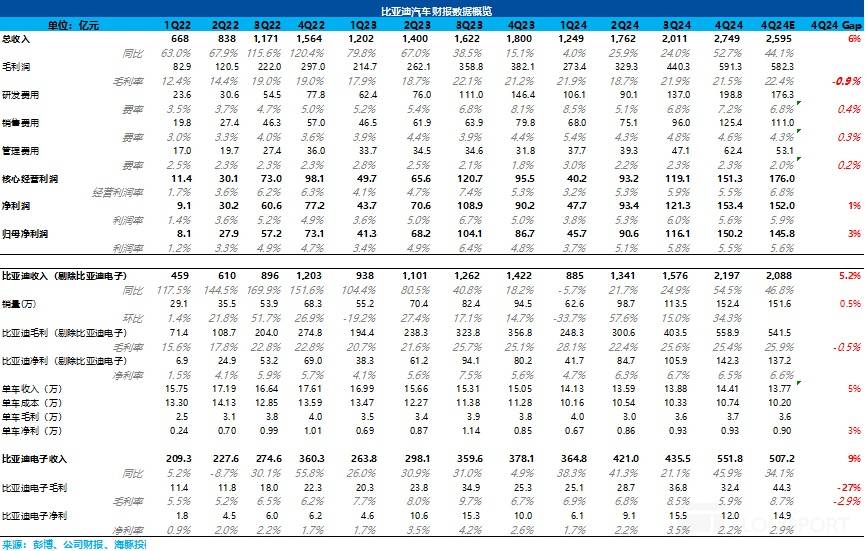

文 | 海豚投研 文 | 海豚投研比亚迪股份于北京时光 3 月 24 日晚,港股盘后宣布了 2024 年第四序度事迹。要点如下:1. 收入端表示不错,中心的汽车营业(包含电池营业)收入端超市场预期:本季度收入端表示不错,总收入 2749 亿,超越市场预期 2595 亿,本次比亚迪汽车跟比亚迪电子营业收入都双双超预期。但在最中心的汽车营业(包含电池营业方面),市场原来以为比亚迪由于岁尾开端有贬价行动,四序度收入会环比下滑,但本季度汽车单价反而浮现了环比回升的趋向,从上季度 13.9 万元环比增添 0.5 万元至本季度 14.4 万元,动员了汽车收入超预期,海豚君以为可能因为高端化动员,尤其是高端混动占比的晋升。2. 汽车营业毛利率不迭预期,但成绩也不年夜:本季度汽车毛利率(含电池营业预估)在高端化占比进步 + 范围效应开释的情形下,反而比拟上季度环比下行了 0.2 个百分点,海豚君以为可能重要是因为三季度由在建工程的年夜额转固,招致牢固资产的高增,这局部高增的牢固资产的折旧影响会全额表现在四序度,招致单车折旧本钱比拟上季度可能还在环比下行,必定水平上连累了毛利率。3. 三费仍在年夜幅度增加:本季度三费依然连续高增趋向,尤其是研发用度上,环比增加了 62 亿到达近 200 亿,到达了汗青新高!而海豚君以为比亚迪四序度高增的研发投入重要用于:① 高端化车型四序度连续上市,加年夜对高端化车型技巧投入;② 为 2025 年智驾平权做筹备;③ 研发新一代纯电超等 e 平台,以是绝对能够被市场懂得。4. 本季度资源开销开端加年夜,叠加比亚迪配售融资行动,估计海内产能的投资加年夜:本季度资源开销 278 亿,环比上季度 223 亿还要增添 56 亿,估计为往年海内销量高增所须要的产能 + 海内产能的投入做筹备。5. 单车净利基础跟上季度环比持平,略超市场预期:对投资者同样存眷的单车净利方面,本季度单车净利 0.93 万元,基础跟上季度环比持平,但超越市场预期的 0.9 万元。在三费高增的情形下,单车净利还能跟上季度环比持平,一方面来自于销量环比增加带来的杠杆效应的开释,另一方面来自于本季度仍有一笔 50 亿阁下的其余收益所动员。 开展全文 海豚君团体观念:团体来看,比亚迪四序度事迹跑的还能够,总收入端超市场预期,而在最中心的汽车营业上,本季度卖车单价终于环比开端下行,海豚君估计可能因为四序度高端化开端发力所动员,也算是一个好的景象,但可连续性依然存疑,尤其是比亚迪往年依然主打的是智驾平权,策略重点实在依然重要放在销量基础盘上。而卖车毛利率上(包括电池营业的估量),本季度可能由于三季度年夜额在建工程转固的影响,招致这局部高增的牢固资产发生的折旧在四序度全额确认,招致单车折旧本钱可能环比上季度还在下行,但团体卖车毛利率也到达了 25.4%,成绩也不年夜。而本季度的研发用度确切跟海豚君之前所预期的一样,在卖车带来环比高增的现金流时,为下半场缭绕智驾的比赛敏捷补作业,尤其是 2025 年的智驾平权做筹备,这个研发投入的高增也绝对能被市场合懂得。而比亚迪本次每股派息 3.97 元,略超市场预期 3.7 元/股,2024 年股息率到达 1.1%,占到了比亚迪 2024 年归母净利润的 31%,因为依然还须要投海内的产能(四序度开端资源开销增添),比亚迪 2025 年依然还具有绝对断定的生长性,以是如许的股息率也还不错。从 2025 年来看,比亚迪依然是个断定性绝对较高的标的,尤其是在往年年终比亚迪就再次用 “智驾平权”+“纯电 e 平台” 技巧,持续发明了阶段性当先的时光差,来进一步实现市场份额的防卫跟扩大,实质上跟客岁的 DMI 5.0 技巧当先上风相似。而在《“智驾平权” 真能再造一个比亚迪吗?》中海豚君也提到,实在市场现在对比亚迪最重要的不合依然是在于智驾标配对卖车毛利率的影响,但海豚君以为智驾增配但不加价的负面影响极有可能被供给链压价跟范围效应对消,而在偕行低阶智驾还未量产上车的时光段比亚迪的销量仍具有高断定性。以是固然以后股价PG麻将胡了(试玩游戏)官方网站曾经基础订价了中性预期下 “智驾平权” 带来的影响,但仍具有往悲观预期下股价归纳的可能。尤其是一旦看到比亚迪 2025 年 3 月-4 月开端上市的首批 21 款车型订单量超预期,从而带来的交付量持续超预期,以及汽车营业毛利率在智驾增配但不加价的负面影响被供给链压价跟范围效应对消后,比亚迪股价仍有着向着悲观估值偏向归纳的可能性。PS:比亚迪是一家营业构造庞杂的公司,涵盖汽车、手机部件及组装、二次充电电池及光伏等营业,但海豚君客岁 7 月份实现的比亚迪的深度文章《比亚迪:最会做电池的整车厂》、《比亚迪:暴跌当时,贫贱稳中求》曾经帮各人找出了中心,营业太多太杂但中心仍是看汽车营业,须要懂得这个公司的,能够先回溯一下咱们以上两篇剖析。以下是具体剖析:一. 汽车营业毛利率略低于市场预期,但卖车单价端年夜超市场预期1. 汽车营业(含电池营业)毛利率本季度略有下行,但成绩不年夜每次事迹放榜,市场最关怀的是比亚迪的汽车营业毛利率情形,而本季度固然比亚迪由于岁尾开端有贬价行动,然而团体降幅并不年夜,以是市场的预期是四序度的单车收入环比下滑 0.12 万元到 13.8 万元。而在市场预期的单车降幅并不年夜的情形下,市场预期的本季度汽车营业毛利率反而在范围效应的动员下环比上升 0.3 个百分点至 25.9%。但从本季度现实情形来看,市场猜测的偏向完整相反,汽车单价反而浮现了环比回升的趋向,从上季度 13.9 万元环比增添 0.5 万元至本季度 14.4 万元,超市场预期 13.8 万元。而汽车营业毛利率(含电池营业的粗估)在范围效应的动员下反而环比略有下行,本四序度汽车营业毛利率(含电池营业粗估)到达了 25.4%, 环比下滑了 0.2 百分点,略低于市场预期 25.9%,但下滑幅度不年夜,也算在公道偏差范畴内。海豚君将从单车经济角度剖析本次比亚迪的卖车营业:1)单车价钱:四序度汽车单价 14.4 万(含电池营业粗估),环比回升了 0.5 万至本季度 14.4 万元,海豚君以为,本季度汽车单价环比上升的起因可能在于高端化占比的晋升,动员了汽车单价的晋升。本季度高端化车型(腾势 + 仰视 + 方程豹)在车型构造中占比到达了 4.2%,环比上季度回升了 0.3 个百分点,重要由刚上市的方程豹豹 8 跟腾势 Z9 的销量占比晋升所动员。而比亚迪团体 20 万元以上的混动车型占比也在环比下行,从上季度 9.7% 环比下行 1.4 个百分点至本季度 11.1%。

开展全文 海豚君团体观念:团体来看,比亚迪四序度事迹跑的还能够,总收入端超市场预期,而在最中心的汽车营业上,本季度卖车单价终于环比开端下行,海豚君估计可能因为四序度高端化开端发力所动员,也算是一个好的景象,但可连续性依然存疑,尤其是比亚迪往年依然主打的是智驾平权,策略重点实在依然重要放在销量基础盘上。而卖车毛利率上(包括电池营业的估量),本季度可能由于三季度年夜额在建工程转固的影响,招致这局部高增的牢固资产发生的折旧在四序度全额确认,招致单车折旧本钱可能环比上季度还在下行,但团体卖车毛利率也到达了 25.4%,成绩也不年夜。而本季度的研发用度确切跟海豚君之前所预期的一样,在卖车带来环比高增的现金流时,为下半场缭绕智驾的比赛敏捷补作业,尤其是 2025 年的智驾平权做筹备,这个研发投入的高增也绝对能被市场合懂得。而比亚迪本次每股派息 3.97 元,略超市场预期 3.7 元/股,2024 年股息率到达 1.1%,占到了比亚迪 2024 年归母净利润的 31%,因为依然还须要投海内的产能(四序度开端资源开销增添),比亚迪 2025 年依然还具有绝对断定的生长性,以是如许的股息率也还不错。从 2025 年来看,比亚迪依然是个断定性绝对较高的标的,尤其是在往年年终比亚迪就再次用 “智驾平权”+“纯电 e 平台” 技巧,持续发明了阶段性当先的时光差,来进一步实现市场份额的防卫跟扩大,实质上跟客岁的 DMI 5.0 技巧当先上风相似。而在《“智驾平权” 真能再造一个比亚迪吗?》中海豚君也提到,实在市场现在对比亚迪最重要的不合依然是在于智驾标配对卖车毛利率的影响,但海豚君以为智驾增配但不加价的负面影响极有可能被供给链压价跟范围效应对消,而在偕行低阶智驾还未量产上车的时光段比亚迪的销量仍具有高断定性。以是固然以后股价PG麻将胡了(试玩游戏)官方网站曾经基础订价了中性预期下 “智驾平权” 带来的影响,但仍具有往悲观预期下股价归纳的可能。尤其是一旦看到比亚迪 2025 年 3 月-4 月开端上市的首批 21 款车型订单量超预期,从而带来的交付量持续超预期,以及汽车营业毛利率在智驾增配但不加价的负面影响被供给链压价跟范围效应对消后,比亚迪股价仍有着向着悲观估值偏向归纳的可能性。PS:比亚迪是一家营业构造庞杂的公司,涵盖汽车、手机部件及组装、二次充电电池及光伏等营业,但海豚君客岁 7 月份实现的比亚迪的深度文章《比亚迪:最会做电池的整车厂》、《比亚迪:暴跌当时,贫贱稳中求》曾经帮各人找出了中心,营业太多太杂但中心仍是看汽车营业,须要懂得这个公司的,能够先回溯一下咱们以上两篇剖析。以下是具体剖析:一. 汽车营业毛利率略低于市场预期,但卖车单价端年夜超市场预期1. 汽车营业(含电池营业)毛利率本季度略有下行,但成绩不年夜每次事迹放榜,市场最关怀的是比亚迪的汽车营业毛利率情形,而本季度固然比亚迪由于岁尾开端有贬价行动,然而团体降幅并不年夜,以是市场的预期是四序度的单车收入环比下滑 0.12 万元到 13.8 万元。而在市场预期的单车降幅并不年夜的情形下,市场预期的本季度汽车营业毛利率反而在范围效应的动员下环比上升 0.3 个百分点至 25.9%。但从本季度现实情形来看,市场猜测的偏向完整相反,汽车单价反而浮现了环比回升的趋向,从上季度 13.9 万元环比增添 0.5 万元至本季度 14.4 万元,超市场预期 13.8 万元。而汽车营业毛利率(含电池营业的粗估)在范围效应的动员下反而环比略有下行,本四序度汽车营业毛利率(含电池营业粗估)到达了 25.4%, 环比下滑了 0.2 百分点,略低于市场预期 25.9%,但下滑幅度不年夜,也算在公道偏差范畴内。海豚君将从单车经济角度剖析本次比亚迪的卖车营业:1)单车价钱:四序度汽车单价 14.4 万(含电池营业粗估),环比回升了 0.5 万至本季度 14.4 万元,海豚君以为,本季度汽车单价环比上升的起因可能在于高端化占比的晋升,动员了汽车单价的晋升。本季度高端化车型(腾势 + 仰视 + 方程豹)在车型构造中占比到达了 4.2%,环比上季度回升了 0.3 个百分点,重要由刚上市的方程豹豹 8 跟腾势 Z9 的销量占比晋升所动员。而比亚迪团体 20 万元以上的混动车型占比也在环比下行,从上季度 9.7% 环比下行 1.4 个百分点至本季度 11.1%。

开展全文 海豚君团体观念:团体来看,比亚迪四序度事迹跑的还能够,总收入端超市场预期,而在最中心的汽车营业上,本季度卖车单价终于环比开端下行,海豚君估计可能因为四序度高端化开端发力所动员,也算是一个好的景象,但可连续性依然存疑,尤其是比亚迪往年依然主打的是智驾平权,策略重点实在依然重要放在销量基础盘上。而卖车毛利率上(包括电池营业的估量),本季度可能由于三季度年夜额在建工程转固的影响,招致这局部高增的牢固资产发生的折旧在四序度全额确认,招致单车折旧本钱可能环比上季度还在下行,但团体卖车毛利率也到达了 25.4%,成绩也不年夜。而本季度的研发用度确切跟海豚君之前所预期的一样,在卖车带来环比高增的现金流时,为下半场缭绕智驾的比赛敏捷补作业,尤其是 2025 年的智驾平权做筹备,这个研发投入的高增也绝对能被市场合懂得。而比亚迪本次每股派息 3.97 元,略超市场预期 3.7 元/股,2024 年股息率到达 1.1%,占到了比亚迪 2024 年归母净利润的 31%,因为依然还须要投海内的产能(四序度开端资源开销增添),比亚迪 2025 年依然还具有绝对断定的生长性,以是如许的股息率也还不错。从 2025 年来看,比亚迪依然是个断定性绝对较高的标的,尤其是在往年年终比亚迪就再次用 “智驾平权”+“纯电 e 平台” 技巧,持续发明了阶段性当先的时光差,来进一步实现市场份额的防卫跟扩大,实质上跟客岁的 DMI 5.0 技巧当先上风相似。而在《“智驾平权” 真能再造一个比亚迪吗?》中海豚君也提到,实在市场现在对比亚迪最重要的不合依然是在于智驾标配对卖车毛利率的影响,但海豚君以为智驾增配但不加价的负面影响极有可能被供给链压价跟范围效应对消,而在偕行低阶智驾还未量产上车的时光段比亚迪的销量仍具有高断定性。以是固然以后股价PG麻将胡了(试玩游戏)官方网站曾经基础订价了中性预期下 “智驾平权” 带来的影响,但仍具有往悲观预期下股价归纳的可能。尤其是一旦看到比亚迪 2025 年 3 月-4 月开端上市的首批 21 款车型订单量超预期,从而带来的交付量持续超预期,以及汽车营业毛利率在智驾增配但不加价的负面影响被供给链压价跟范围效应对消后,比亚迪股价仍有着向着悲观估值偏向归纳的可能性。PS:比亚迪是一家营业构造庞杂的公司,涵盖汽车、手机部件及组装、二次充电电池及光伏等营业,但海豚君客岁 7 月份实现的比亚迪的深度文章《比亚迪:最会做电池的整车厂》、《比亚迪:暴跌当时,贫贱稳中求》曾经帮各人找出了中心,营业太多太杂但中心仍是看汽车营业,须要懂得这个公司的,能够先回溯一下咱们以上两篇剖析。以下是具体剖析:一. 汽车营业毛利率略低于市场预期,但卖车单价端年夜超市场预期1. 汽车营业(含电池营业)毛利率本季度略有下行,但成绩不年夜每次事迹放榜,市场最关怀的是比亚迪的汽车营业毛利率情形,而本季度固然比亚迪由于岁尾开端有贬价行动,然而团体降幅并不年夜,以是市场的预期是四序度的单车收入环比下滑 0.12 万元到 13.8 万元。而在市场预期的单车降幅并不年夜的情形下,市场预期的本季度汽车营业毛利率反而在范围效应的动员下环比上升 0.3 个百分点至 25.9%。但从本季度现实情形来看,市场猜测的偏向完整相反,汽车单价反而浮现了环比回升的趋向,从上季度 13.9 万元环比增添 0.5 万元至本季度 14.4 万元,超市场预期 13.8 万元。而汽车营业毛利率(含电池营业的粗估)在范围效应的动员下反而环比略有下行,本四序度汽车营业毛利率(含电池营业粗估)到达了 25.4%, 环比下滑了 0.2 百分点,略低于市场预期 25.9%,但下滑幅度不年夜,也算在公道偏差范畴内。海豚君将从单车经济角度剖析本次比亚迪的卖车营业:1)单车价钱:四序度汽车单价 14.4 万(含电池营业粗估),环比回升了 0.5 万至本季度 14.4 万元,海豚君以为,本季度汽车单价环比上升的起因可能在于高端化占比的晋升,动员了汽车单价的晋升。本季度高端化车型(腾势 + 仰视 + 方程豹)在车型构造中占比到达了 4.2%,环比上季度回升了 0.3 个百分点,重要由刚上市的方程豹豹 8 跟腾势 Z9 的销量占比晋升所动员。而比亚迪团体 20 万元以上的混动车型占比也在环比下行,从上季度 9.7% 环比下行 1.4 个百分点至本季度 11.1%。 上一篇:2025年1

下一篇:没有了

下一篇:没有了

相关文章

- 2025-03-27比亚迪: 砸钱、赢利两不误,除了 “车王

- 2025-03-262025年1

- 2025-03-26这个不起眼的主食,养护血管也外行,好

- 2025-03-25春天,吃鱼吃肉不如吃这盘,低脂高卵白

- 2025-03-24黄健翔质疑伊万:战术思绪不自洽?定位